España es uno de los países más polarizados del mundo, junto con EEUU, Suecia, Argentina, Colombia, etc. Y lo es porque, precisamente, en las esferas públicas de estos países hay libertad y confrontación, o sea, precisamente, lo que no consienten regímenes como los de China, Arabia Saudí, o Indonesia, donde el discurso único se impone por la fuerza. Sin embargo, la polarización es un riesgo que se añade a muchos otros (la recesión económica, el desempleo, la migración forzosa, el narcotráfico, etc.), cuya combinación puede resultar fatal, como indica un reciente informe del Foro Económico Mundial.

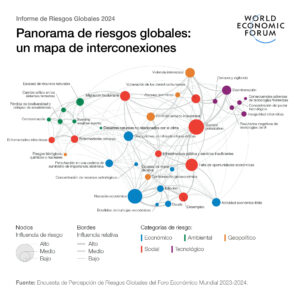

La siguiente imagen refleja la interrelación entre todos estos factores y avanza una valoración de estos riesgos.

Lo que sigue yendo mal

Algo va mal era el título de un de Toni Judt que escribió en el 2010. Pero a la vista de los riesgos del presente, catorce años después no se puede decir que hayamos mejorado.

Situémonos en el 2010. Aún se sentían los efectos de la guerra contra el terorismo que Bush había lanzado tras el atentado contra las torres gemelas de 2001, y los de la crisis financiera de 2008. La economía mundial hacía dos años que había dejado de crecer bruscamente y el bienestar, donde lo hubiera, decaía. La desigualdad social aumentaba con mucha rapidez, y exhibir el lujo y la riqueza sin ningún pudor se había convertido en algo habitual. Los ricos eran menos en número y más ricos en posesiones, y el número de pobres crecía, y eran más pobres. “Siempre ha habido ricos, al igual que pobres -decía Judt-, pero en relación con los demás, hoy son más ricos y más ostentosos que en cualquier otro momento que recordemos. Es fácil comprender y describir los privilegios privados. Lo que resulta más difícil es transmitir el abismo de miseria pública en que hemos caído”.

Los años posteriores a 2008 fueron, sin duda, de depresión económica y decadencia. Pero en 2024, sin haber superado la crisis de 2008 y tras la pandemia, no parece que hayamos mejorado. Al contrario, todo empieza a ir peor. Según el Banco Mundial, 2023 ha sido el año de la desigualdad: “Para los países que esperan recuperarse de las devastadoras pérdidas provocadas por la pandemia de COVID-19, la batalla se ha vuelto más difícil debido a las amenazas combinadas del cambio climático; la fragilidad, los conflictos y la violencia, o la inseguridad alimentaria,por nombrar solo algunas, que dificultan la plena recuperación de todas las economías”.

La industria del lujo ha llegado a su máximo histórico, alcanzando la cifra de casi 1.400 millones de euros, doblando exactamente el volumen que alcanzó en 2011. Y la ostentación de la riqueza y las diferencias se han convertido en un espectáculo masivo a través de los medios de comunicación.

La lucha contra la pobreza que venía mejorando desde 2011, se ha estancado y como resultado de la pandemia “el mundo –según un informe de UN– corre el riesgo de sufrir otro año de hambre récord, ya que la crisis alimentaria mundial sigue llevando a más personas a niveles cada vez más graves de inseguridad alimentaria. La crisis alimentaria mundial que vive el planeta, fruto de una confluencia de crisis causadas por las alteraciones climáticas, los conflictos y las presiones económicas, provoca que el número de personas hambrientas a escala global haya crecido de 282 millones a 345 millones en sólo los primeros meses de 2022”, con lo cual alcanzaremos el 2024 un récord de casi más de 750 millones de personas que malviven con menos de siete dólares al día.

La deuda fiscal de los países de todo el mundo ha crecido. “Los niveles de deuda sin precedentes y las altas tasas de interés han llevado a que muchos países hoy se encaminen hacia un escenario de crisis en el futuro”. Los países en desarrollo están pagando en la actualidad más intereses de 443.000 millones de dólares. Según Indermit Gill, vicepresidente del Banco Mundial, “cada trimestre que las tasas de interés se mantienen altas, más países en desarrollo se ven afectados y se enfrentan a la difícil decisión de elegir entre pagar la deuda pública o invertir en salud pública, educación e infraestructura”. Por otro lado, la deuda de las economías avanzadas puede superar en el 2024 la media del 120% del PIB. En España, en el 2023, fue del 109,9% del PIB, según el Banco de España. En los mercados emergentes pueden alcanzar el 70%, según datos del Fondo Monetario Internacional.

Aparecen, por otro lado, problemas que parecían superados o que estaban latentes. La invasión rusa de Ucrania, la ocupación militar de Israel de Palestina, los sucesivos golpes de estado en la zona del Sahel, los conflictos armados en el mar rojo, y la tensión evidente en Taiwán y Corea nos colocan en una espiral descendente de las ilusiones de progreso y esperanza que nos habíamos forjado tan solo hace unas décadas. Los datos del gasto militar son muy elocuentes. Desde el año 2000 hasta el 2020, el gasto militar se ha doblado, pasando de unos 1.000 millones de dólares a casi 2.000 millones (de los cuales, 800.000 corresponden a EEUU). Y los conflictos bélicos, las guerras híbridas y el nuevo colonialismo que se deriva del nuevo orden geoestratégico no para de aumentar la tensión mundial. A lo cual, añade dramatismo el rápido calentamiento del planeta.

Todos estos indicadores negativos se dan en un contexto de crecimiento sostenido del aumento de la población. Se calcula que una población que en la actualidad es de casi 7.900 millones, puede alcanzar en el 2050 los 9.000. Un crecimiento que puede exacerbar los movimientos demográficos y sus consecuencias. En la actualidad, más de 280 millones de personas son migrantes, y más de 100 millones son desplazados forzados que huyen de las condiciones de existencia en su región o país. Pero en pocos años, estas cifras van a aumentar cualitativamente.

La situación española

En el caso concreto de España, la situación ha sido muy parecida a la de la mayoría de las economías del mundo. O sea, la crisis de 2008 ocasionó una bajada económica generalizada, caída del PIB, pérdida de empleo, aumento de la deuda pública, descenso de la inversión, aumento de las desigualdades, etc.

Pero en España, en realidad, en 2011 se produjo una segunda recesión, que potenció la crisis y acentuó las diferencias sociales. Lo que se agravó, más adelante, en 2020, con la crisis del COVID , todo empeoró. Tras ella, y pese a que la recuperación económica es más notoria y su ritmo crece, lo cierto es que no hemos recuperado aún la situación previa a 2008 -ni en PIB, ni en empleo, ni en productividad; y, sobre todo, los grandes indicadores económicos, como el déficit y la deuda, son aún malos.

En definitiva, ni en España, ni en el mundo hay síntomas de que lo que eran riesgos graves hace ya una decena de años hayan dejado de serlo. Al contrario, todo apunta a que, al menos, en los próximos cinco años esos riesgos van a aumentar. Sería hora de que lo asumiésemos y empezáramos a cambiar.

Añadir comentario